体育游戏app平台晶盛机电对此恒久保持千里默-开云官网登录入口 开云app官网入口

资讯

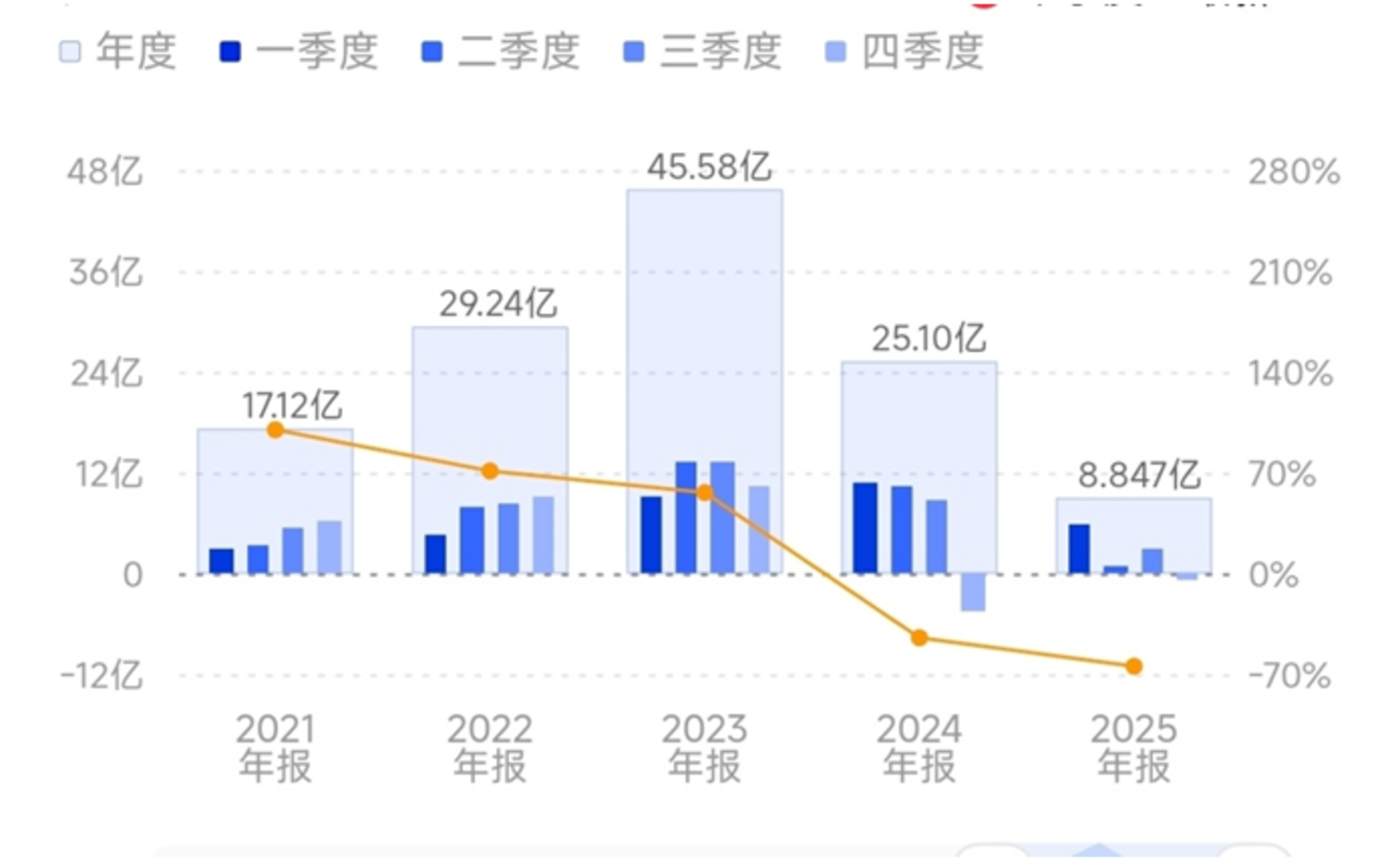

文 | 赶碳号科技 对晶盛机电来说,在光伏上失去的,念念要在集成电路领域拿回归,是一件极其艰巨的事情! 年报夸耀:公司2025年达成营收约113.57亿元,同比下降35.38%;达成包摄于上市公司推动的净利润为8.85亿元,同比下降64.75%;达成扣非净润约6.17亿元,同比下滑74.9%。据此诡计,晶盛机电在客岁第四季度单季归母净利润为-1636.89万元,大白马出现了升天。 咱们如何评价这个功绩呢? 和我方比:晶盛机电的功绩已勾通两年大幅下降,2025年的净利润不足2023年岑岭期的20

详情

文 | 赶碳号科技

对晶盛机电来说,在光伏上失去的,念念要在集成电路领域拿回归,是一件极其艰巨的事情!

年报夸耀:公司2025年达成营收约113.57亿元,同比下降35.38%;达成包摄于上市公司推动的净利润为8.85亿元,同比下降64.75%;达成扣非净润约6.17亿元,同比下滑74.9%。据此诡计,晶盛机电在客岁第四季度单季归母净利润为-1636.89万元,大白马出现了升天。

咱们如何评价这个功绩呢?

和我方比:晶盛机电的功绩已勾通两年大幅下降,2025年的净利润不足2023年岑岭期的20%。

与同业比以及与地点统统行业比:在光伏单晶炉简直莫得新增订单的情况下,晶盛机电仍然能获取利润,已属不易。遥念念2023年光伏行业繁华时期,晶盛机电每年的单晶炉分娩和销售量在1万台以上。

赶碳号读完年报,老是嗅觉大白马晶盛机电特别心疼研发,除了光伏单晶炉外,在许多领域都有所布局,且在时间上获取了特别可以的得益,然则似乎晶盛机电特别严慎,不可快速决定、全力发展某一表情业务,以至于许多研发现时看都是储备,尚未挑起大梁。

然则,不管晶盛机电再如何严慎、仔细辩认出一个最有后劲的表情,只怕也无法复制出昔日在光伏领域的光辉了。晶盛机电的命门,大要便是过于严慎,以至于业务布局正常,又不敢平缓在某个见解下重注吧。

01 单晶炉的增量,是一个谜

和许多光伏设备企业同样,晶盛机电狡诈的施行是:翌日几年光伏单晶炉都难有新增订单了。

现时硅料众人口头总产能为850–900GW/年;中国占比约96%,苟简有820–870GW;而CPIA揣测2026 年众人需求为580–630GW,全行业的产能愚弄率苟简在50%驾驭。

光伏单晶炉难有新增订单这个论断,是赶碳号证据众人光伏硅棒的阛阓供应和需求作出判断。

然则,影响论断的还有非阛阓成分。

这几个月,阛阓都在传马斯克、特斯拉准备在好意思国投建硅料、硅片、电板、组件四大方法完备的光伏全产业产能,将向中国光伏设备供应商进行采购。

晶盛机电在光伏单晶炉市占率卓越一半,因此有传言称,晶盛机电是马斯克最大的单晶炉供应商。一家设备龙头向赶碳号知道,闻特斯拉在本年2月就照旧完成10GW的硅片、电板、组件设备招标,其中晶盛机电中标了单晶炉设备。真的如斯,晶浩繁要便是据说中那家浙江省筹划部门要告知、约谈的光伏设备企业了。

天然,晶盛机电对此恒久保持千里默。因为到临了,协议会否因为不可抗力取消、能不可录用,现时都还不好说。

晶盛机电天然也不会把宝都押在特斯拉一家身上,不竭向半导体转型才是通衢。然则,现时看不管从阛阓天花板照旧毛利率角度来看,其他设备行业只怕都不足岑岭时期的光伏。

来自WIND; 销售毛利率

02 装备板块,短时期难有冲破

来自晶盛机电官网首页

晶盛机电的业务很了了:装备+材料,基本是围绕着硅、碳化硅、蓝坚持3大石硬材。

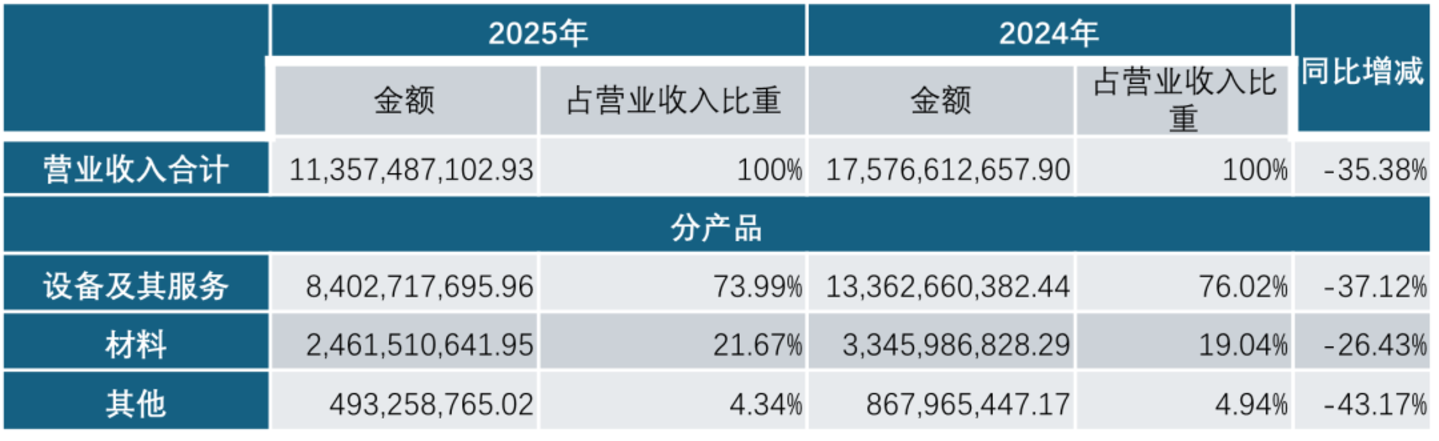

往常以及现来,晶盛机电的设备营收和利润都大于材料。2025年设备偏执职业营收为84亿元,占公司营收比重73.99%。

来自年报;交易收入全体情况;单元:元

晶盛机电之前靠的是光伏行业所需要的单晶炉,忖度现时是要靠一系列与集成电路等相干的设备。

单就2025年年年报来说,晶盛机电但愿通过集成电路等领域的业务冲破、复制在光伏领域的成立,短期看是不可能的。

(1)截止2025年末,晶盛机电协议欠债余额为20.94亿元,较2024年末(56.24 亿元)大幅下降62.77%。

(2)年报夸耀:2025年公司集成电路与碳化硅相干的设备及材料收入18.50亿元,截止2025年12月31日,公司未完成集成电路及化合物半导体装备协议超37亿元(含税)。

这个数字算多吗?可比的数据有:

截止2025年6月30日,公司未完成集成电路及化合物半导体装备协议金额卓越37亿元(含税);

截止2024年12月31日,公司未完成集成电路及化合物半导体装备协议超33亿元(含税);

截止2023年12月31日,公司未完成晶体助长设备及智能化加工设备协议总共282.58亿元,其中未完成半导体设备协议32.74亿元(以上协议金额均含升值税)。

看起来,公司在手的集成电路及化合物半导体装备协议金额,并莫得澄莹增长。

纵向对比充分讲明,晶盛机电现时还衰败有劲的大协议,其半导体领域的业务并莫得发生质变。

(3)晶盛机电所以销定产,其在2025年的设备分娩量也少得恻隐,独一853台。而在2024年的分娩量是5434台,2023年是13,400台。酌量到设备分娩至说明收入有一定时期差,这853台设备忖度是2026年主要设备收入着手。

晶盛机电在2025年之前,分娩与销售数据是区分长晶设备和其他加工设备的。忖度是因为2025年的长晶设备数目太少,因此公司不再作念区分了。

可以现时集成电路、化合物设备是否应该区分,浅陋投资者了解公司在集成电路的得益。

按公司的业务逻辑分类,晶盛机电的半导体装备包括集成电路装备、化合物半导体装备、新动力光伏装备。然则在年报中晶盛机电一直只简约地这样分手:设备、材料。

如斯的暗昧抒发也给投资者理解公司带来困扰。而其他设备企业在主交易务分类中,一般都会区分为新动力、非新动力,从而按行业进行分析、汇总。

晶盛机电之前靠的是新动力光伏的长晶设备,现时主要依靠的是集成电路所需要的大硅片制造装备。

东吴证券研报总结:

晶盛半导体设备定位大硅片、先进封装、先进制程、碳化硅,零部件子公司批量供应国内头部客户。

(1)大硅片:提供长晶、切片、研磨、抛光全体贬责决策。

(2)先进封装:除减薄机外还推出了超快紫外激光开槽设备。

(3)先进制程:12英寸硅减压外延助长设备顺利达成销售出货。

(4)碳化硅设备:开发了6-8英寸碳化硅长晶设备、切片设备、减薄设备、抛光设备及外延设备等;离子注入样机调试阶段;碳化硅氧化炉/激活炉、光学量检测设备已达成批量出货。

(5)半导体零部件:子公司晶鸿精密聚焦要津部件制造,具备特种焊合、精密安装及半导体级口头处理才调,居品消失超大型真空腔体、主轴、陶瓷盘等,已批量供应国内头部设备&FAB端客户。

然则,时与境迁。可能更高端的集成电路大要还莫得也曾的光伏单晶炉毛利率高。近两年设备职业板块的毛利率是鄙人降的——由2023年的38.85%下降到了33.88%。

更进攻的是,固然集成电路需要的设备精度更高,科技含量更高,难度更大,然则集成电路所需要的硅片和光伏所需要的硅片皆备不是一个数目级。光伏硅片所以“GW” 为单元,阛阓需求是万台级;而集成电路所以 “万片/月” 为单元,阛阓需求是百台级。大要这才是晶盛机电不肯意把业务在年报中知道得过于了了的根底原因吧。

03 碳化硅衬底,能否达成托举?

之前,晶盛机电材料板块最赢利的是石英坩埚,现时新的看点或是碳化硅衬底。这亦然许多机构调研柔顺晶盛时的重点。

晶盛机电在年报中称:碳化硅衬底材料已达成6-8英寸衬底领域化量产,并达成12英寸碳化硅单晶助长时间冲破,开导12英寸碳化硅衬底中试产线并小领域送样。

晶盛机电在碳化硅衬底材料上似乎达到了较高的时间水平,然则这块业务仍然没能体现为订单和功绩。

产能布局方面,公司在投资者相通时示意:“在上虞布局年产30万片碳化硅衬底表情;在马来西亚槟城投建8英寸碳化硅衬底产业化表情,进一步强化公司在众人阛阓的供应才调;同期,在银川投建年产60万片8英寸碳化硅衬底片配套晶体表情。”

三地同期布局,晶盛机电似乎是策画把碳化硅看成重点发展见解了。

碳化硅衬底的基本时势是:6英寸全面过剩、8 英寸结构性紧均衡、12 英寸稀缺。天然,三者的毛利率亦然不同样的,稀缺的、高端的才有高毛利;过剩的低端产能也很难有益润。

不知说念晶盛机电碳化硅量产后,会赶上什么样的阛阓行情。

龙头企业天岳先进2025年年报就提到碳化硅衬底居品平均价钱下降的问题。2025年碳化硅价钱下降幅度特别大,尤其是在6英寸和8英寸居品上,都阅历了号称“剧烈”的降价,中枢原因便是产能快速扩展,导致了阶段性的供过于求。

04 庄重过剩,越过不足

赶碳号觉得,晶盛机电的最大问题,反而是在于——过于严慎!翻译一下,便是太保守了。这可能与公司的事业司理东说念主文化筹划,敬小慎微守业没问题,但担风险的事情鉴定不干。

晶盛机电是被本钱阛阓低估的一匹大白马。不少机构觉得,晶盛机电现时的管制层,守业守得可以,但创业精神堪忧,致使将一把好牌打得稀烂。

其实,晶盛机电的任何一块业务拿出来单独作念,都有可能作念成细分行业的龙头,并单独上市。

比如说在蓝坚持领域:晶盛机电蓝坚持材料业务获取了众人范围内的时间和领域双最初,已达成750kg、1000kg晶锭及4-8英寸衬底的领域化量产,并研发出12英寸衬底及310mm方形衬底。看起来当时间水平不低,或可以和上市公司天通股份、奥瑞德一争高下。

在金刚石材料领域,晶盛机电依托自研MPCVD设备与工艺,开导了大尺寸金刚石分娩线,聚焦面向芯片散热的金刚石热千里片及面向光学系统的窗口材料。这个行业就有四方达、黄河旋风。

历史上,公司也曾把主营坩埚业务的好意思晶新材拿出来分拆上市,然则运说念不好,赶上了本钱阛阓环境收紧,坩埚阛阓景气度急转直下。

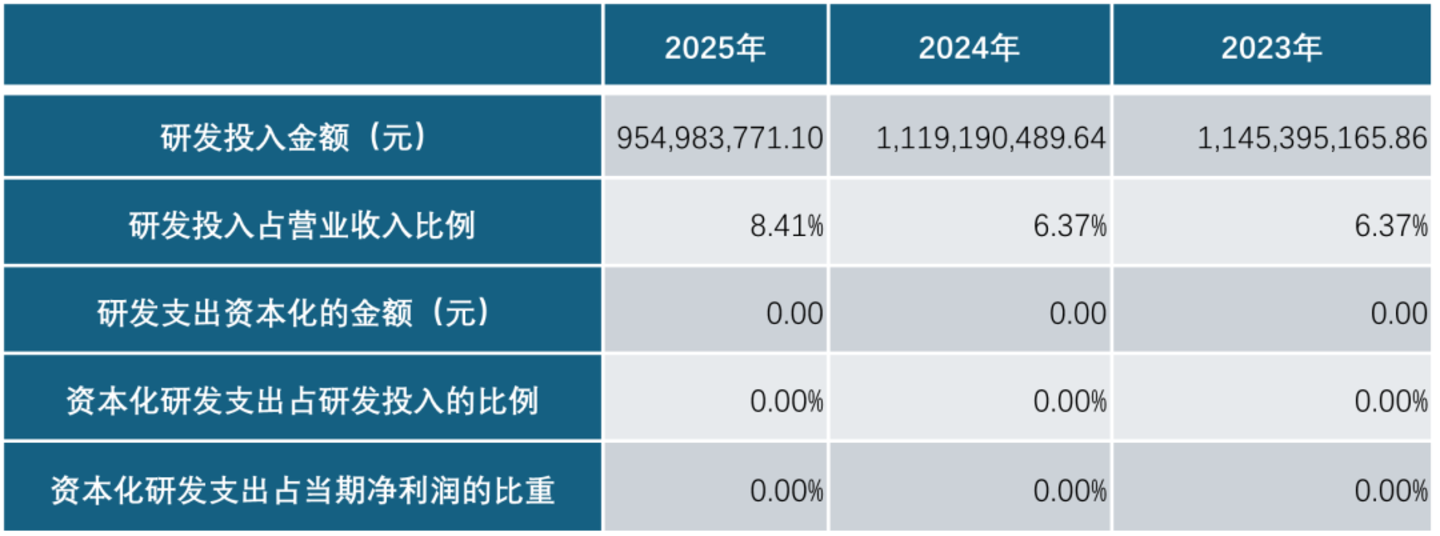

不外,有一丝照旧特别值得细目的。2025年功绩不好,晶盛机电的研发进入倒是莫得大幅度下降,仍有9.55亿元,占同期营收的8.41%。

可以说,晶盛机电在研发上特别进入,全面布局;但在公司变革的决心和勇气上,保守过剩,闯劲不足。

这一丝其实也体现时公司的投资与搭理方面。公司在2022年定增融资了14.2亿元,召募投向有三大表情:12 英寸集成电路大硅片设备测试实验线、年产 80 台套半导体抛光/减薄设备、补充流动资金。

效果呢?

半导体抛光/减薄设备制造表情,在2025年顺利拒绝了;大硅片设备表情经过极慢,且晓谕展期到2027年,公司本体上现款充沛,并不真实需要补充流动资金。公开贵府夸耀:晶盛机电2023年、2024年、2025年年末的钞票欠债率分别是56.12%、43.16%、33.72%。

可能下一步,晶盛机电的策略重点便是碳化硅了。

客岁,子公司晶瑞电子(聚焦碳化硅等要津材料的研发与制造)增资引入策略投资方,富浙绍芯(由浙江省产业基金聚会绍兴国有出资主体诞生,总领域50亿元))、绍兴国鼎(绍兴国资限度)分别出资东说念主民币50,000万元和5,000万元对晶瑞电子增资,增资完成后,两者共计增资5.5 亿元,对应持股约7.28%,晶盛机电仍控股 92.72%。

晶盛机电每年都拿出来几个亿作念银行保本搭理、钞票欠债率经久低于50%,本人是不缺钱的。此次引入国有策略推动,或是为国资让利,或为后续本钱运作铺路。

严慎的公司常常也会在一些看起来很靠谱的事情上吃亏。正如特别褂讪的横店东磁,在2023年就因投资的信赖爆雷,损失近3亿,公司怒之下炒掉了财务总监。而晶盛机电向我方投资的参股硅料公司——青海丽豪锁定了少许硅料,耗资2621万,只现时晶盛机电照旧不需要这批高价硅料了,青海丽豪也不策画退款,晶盛机电就只好我方渐渐消化,作念了坏账计提。

后 记

变革,老是充满风险。

然则,这一轮光伏周期说念阻且长,充满变数。本就起家于半导体设备的晶盛机电,开辟第二增长极,照旧眉睫之内。也许,晶盛机遇也曾觉得光伏产业很快就能走出周期底部。也许,恰是在这样的恭候中,公司才错过了打造另外增长极、达成双轮运行的契机。在这方面,晶盛机电需要向全力布局储能的阿特斯好勤学习。天然,科学家文化、工程师文化的光伏与半导体设备企业,其文化与气质,与阛阓中搏杀、周期里摸爬滚打的主产业链企业,照旧有着很大的不同。

严格意旨上,晶盛机电是一家浙商。浙商的“四千精神”天然号称楷模,但巧合与潮汕、福建企业比较,常常也会给东说念主能干过剩,胆魄不足的印象。

赶碳号简约总结,晶盛机电手抓优质时间与充沛资金,研发塌实、业务基础庄重,却因管制层相对保守、衰败破局风格,错失了扩展与冲破良机体育游戏app平台,致使优质钞票未能充分开释价值,确切是一件令东说念主感到可惜的事。巧合,一家企业从优秀到不凡,可能就差这样连气儿。

- 上一篇:开yun体育网塌实股东破钞品以旧换新履行-开云官网登录入口 开云app官网入口

- 下一篇:没有了